Wiederkehrende Straßenausbaubeiträge (WKB)

Das Land Rheinland-Pfalz hat mit Gesetz vom 05.05.2020 die grundsätzlich flächendeckende Einführung des wiederkehrenden Straßenausbaubeitrages beschlossen. Auch die Ortsgemeinden der Verbandsgemeinde Wirges müssen nun das System der Abrechnung umstellen. Auf dieser Seite finden Sie alle Informationen rund um das Thema wiederkehrende Ausbaubeiträge.

Allgemeine Informationen WKB

Allgemeines zu den Straßenausbaubeiträgen

Wenn eine Gemeinde in Rheinland-Pfalz eine Gemeindestraße ausbaut, also erneuert, verbessert oder umbaut, ist sie nach dem Kommunalabgabengesetz (KAG) in Verbindung mit den Vorschriften der Gemeindeordnung (GemO) verpflichtet, Beiträge zu erheben. Das KAG regelt dabei selbst nur grundlegende beitragsrechtliche Angelegenheiten und ermächtigt schließlich die Ortsgemeinden, dieses Grundgerüst an Vorschriften durch eigene Satzung zu verfeinern.

Einmalige Beiträge

Das KAG ermöglicht schon immer die Erhebung von einmaligen Ausbaubeiträgen. Dieses System ist auch Gegenstand der bisherigen Ausbaubeitragssatzungen der Ortsgemeinden in der Verbandsgemeinde Wirges. Dabei werden bei einem Straßenausbau die dabei entstehenden Kosten - nach Abzug des Anteils der Ortsgemeinde - auf die Anliegergrundstücke der ausgebauten Straße umgelegt. Diese einmaligen Ausbaubeiträge lagen oft im fünfstelligen Bereich.

Wiederkehrende Beiträge

Bereits seit 1986 beinhaltet das KAG Regelungen, wonach statt des einmaligen Ausbaubeitrages auch wiederkehrende Straßenausbaubeiträge (WKB) erhoben werden können. Dabei werden die Kosten, die bei einem Straßenausbau anfallen, nicht nur auf die Anliegergrundstücke, sondern auf alle Grundstücke innerhalb eines Abrechnungsgebietes, das - je nach Größe - auch eine gesamte Ortsgemeinde umfassen kann, umgelegt. Dadurch sinkt logischerweise die finanzielle Belastung des einzelnen Grundstückes in diesem Einzelfall. Kommt es jedoch im weiteren Verlauf zu weiteren Straßenausbaumaßnahmen im Abrechnungsgebiet, werden die Anliegergrundstücke wiederum gemeinschaftlich mit einem Beitrag belastet. Aufgrund der sich vom Straßenausbau abhängigen wiederholenden Beitragsbelastung ist der Begriff des „Wiederkehrenden Straßenausbaubeitrages (WKB)“ entstanden.

FAQs

Nachdem die ersten Ortsgemeinden die Satzung zum Wiederkehrenden Straßenausbaubeitrag umgestellt haben und diese veröffentlicht wurden, sind viele Fragen aufgetreten. Nachstehend haben wir die häufigsten und wichtigsten Fragen zusammengetragen:

Was ist ein Abrechnungsgebiet/eine Abrechnungseinheit?

Ein Abrechnungsgebiet kann ein gesamtes Gebiet der Ortsgemeinde oder aber einzelne Teile einer Ortsgemeinde sein. Dies ist von der Struktur einer jeweiligen Ortsgemeinde abhängig und ist nicht automatisch mit dem Ortsgemeindegebiet gleichzusetzen. Daher kann ein Ortsgemeindegebiet auch nicht willkürlich in Abrechnungsgebiete festgesetzt werden, sondern muss nach der geltenden Rechtsprechung dazu in einzelne Abrechnungsgebiete eingeteilt werden. Bei kleineren Kommunen, die aus einem zusammenhängenden Ortsteil bestehen, besteht die Möglichkeit, das gesamte Gebiet der Ortsgemeinde zu einer Abrechnungseinheit zusammenzufassen.

Beim wiederkehrenden Beitrag verschmelzen alle Verkehrsanlagen innerhalb eines Abrechnungsgebietes zu einer einzigen Verkehrsanlage, so dass alle Eigentümer von Grundstücken Ausbaubeiträge zu zahlen haben, die durch das komplette Straßennetz innerhalb eines Abrechnungsgebietes erschlossen werden, unabhängig davon, ob an der konkreten Verkehrsanlage Straßenausbaumaßnahmen durchgeführt werden oder nicht.

Da sich der Kreis der beitragspflichtigen Grundstücke erweitert, sinkt die Beitragsbelastung pro m², mit der Folge, dass es zu einer signifikanten Absenkung der Beitragshöhe im Vergleich zum Einmalbeitrag kommt. Andererseits kann es allerdings dazu kommen, dass ein beitragspflichtiger Grundstückseigentümer für den Ausbau anderer Straßen in der Abrechnungseinheit zu wiederkehrenden Beiträgen herangezogen wird, die "eigene" Straße aber keine Ausbaumaßnahme erfährt.

Die rechtliche Begründung zur Aufteilung oder Nicht-Aufteilung des Ortsgemeindegebiets in Abrechnungsgebiete ist Bestandteil der jeweiligen Satzung.

Wer ist Beitragspflichtig?

Anders als beim einmaligen Beitrag wird beim wiederkehrenden Beitrag nicht auf die „eine Straße“ abgestellt, sondern auf eine Straße innerhalb eines Abrechnungsgebietes, hier also auf eine Straße innerhalb des festgelegten Gebietes einer Ortsgemeinde.

Beitragspflichtig ist dabei jedes baulich oder vergleichbar nutzbare Grundstück, welches von diesem Straßennetz innerhalb des Gebietes erschlossen ist.

Wie ist der Wiederkehrende Straßenausbaubeitrag zu zahlen?

Zu Beginn eines Kalenderjahres können für Abrechnungsgebiete, in denen Straßenausbaumaßnahmen geplant sind, Vorausleistungsbescheide in Höhe der geschätzten Straßenbaukosten festgesetzt werden. Hierbei handelt es sich um einen „Jahresbetrag“.

Am Ende des Abrechnungsjahres (Stichtag 31.12), wird dann berechnet, ob die tatsächlichen Kosten, die in dem abgelaufenen Kalenderjahr entstanden sind, höher oder niedriger sind als die Vorausleistung, so dass sich entweder ein Guthaben oder eine Nachzahlung für den Grundstückseigentümer ergibt. Dieses Guthaben bzw. die Nachzahlung wird dann mit der Vorausleistung für das nächste Kalenderjahr verrechnet, soweit in diesem Kalenderjahr überhaupt Kosten für Straßenausbaumaßnahmen anfallen. Werden nämlich im Abrechnungsgebiet in einem Kalenderjahr keine Ausbaumaßnahmen durchgeführt, werden auch keine wiederkehrenden Beiträge erhoben. In diesen Fällen wird ein Guthaben an den Beitragsschuldner ausgezahlt oder eine Nachzahlung für das Vorjahr als endgültiger Beitragsbescheid festgesetzt.

Darüber hinaus besteht die Möglichkeit auf die Erhebung einer Vorausleistung zu verzichten und lediglich eine Festsetzung des endgültigen Ausbaubeitrages nach Feststellung sämtlicher beitragsfähiger Aufwendungen vorzunehmen.

Müssen Grundstückseigentümer jedes Jahr Wiederkehrende Straßenausbaubeiträge bezahlen?

Nein. Wiederkehrende Straßenausbaubeiträge müssen nur gezahlt werden, wenn in dem Abrechnungsgebiet, in dem sich das beitragspflichtige Grundstück befindet, im Kalenderjahr auch tatsächlich Straßenausbaumaßnahmen durchgeführt werden und hierfür Kosten in Rechnung gestellt werden.

Der WKB ist für die Kommunen nicht als eine Art „Spardose“ zu betrachten, in der Beiträge für zukünftige Straßenausbaumaßnahmen gesammelt werden können. Stichtag ist immer der 31.12. des abgelaufenen Jahres.

Ist die Höhe des Wiederkehrenden Beitrages jedes Jahr gleich?

Nein! Die Höhe des WKB errechnet sich in jedem Jahr neu. Diese ist zum einen abhängig von den Kosten, die in einem Jahr innerhalb eines Abrechnungsgebietes anfallen und andererseits von der Summe der beitragspflichtigen Grundstücksflächen (z.B. Wegfall von Artzuschlägen, Grundstücke die aus der Verschonung kommen).

Müssen auch Wiederkehrende Beiträge gezahlt werden, wenn bereits vor wenigen Jahren Erschließungs- oder Ausbaubeiträge gezahlt wurden?

Die Ortsgemeinde hat die Möglichkeit, Grundstücke, die in den letzten Jahren zu Erschließungsbeiträgen, Ausbaubeiträgen oder Ausgleichsbeträgen nach BauGB (Sanierungsgebiet) herangezogen wurden, von der Entrichtung wiederkehrender Ausbaubeiträge zu verschonen. Die gesetzlich vorgeschriebene Höchstdauer der Verschonung beträgt 20 Jahre.

Die jeweilige Ortsgemeinde kann dazu eine Satzung zur Verschonung von Abrechnungsgebieten gemäß § 14 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Ortsgemeinde erlassen.

Es gibt verschiedene Möglichkeiten, Grundstücke, die bereits einmalige Beiträge gezahlt haben, bis maximal 20 Jahre zu verschonen.

Favorisiert wird aktuell eine Übergangsregelung nach folgendem Umfang der einmaligen Belastung:

Die tatsächlichen Regelungen der einzelnen Ortsgemeinden entnehmen Sie bitte der jeweiligen Verschonungssatzung Ihrer Ortsgemeinde.

Müssen Grundstückseigentümer in einem Abrechnungsgebiet auch für die Erschließung eines Neubaugebietes oder für Unterhaltungsmaßnahmen mitbezahlen?

Nein. Zunächst muss erst einmal zwischen Erschließung und Ausbau unterschieden werden. Bei der Erschließung handelt es sich um die erstmalige Herstellung einer Straße, wofür Erschließungsbeiträge nach dem Baugesetzbuch gezahlt werden müssen.

Beim Ausbau werden Beiträge für die Erneuerung, Erweiterung, Verbesserung oder dem Umbau einer bereits erstmalig hergestellten (bestehenden) Straße gezahlt.

Kosten für die Unterhaltung von Straßen sind von der Ortsgemeinde zu tragen, zum Beispiel Ausbesserungen von Schlaglöchern, Austausch einer defekten Straßenlampe.

Werden die Kosten für den Ausbau einer Straße in voller Höhe auf die Grundstückseigentümer umgelegt?

Nein. Die Ortsgemeinde trägt, so wie beim Einmalbeitrag auch, einen Teil der Kosten, den sogenannten Gemeindeanteil oder Anteil der Ortsgemeinde. Der Mindestanteil der Ortsgemeinde beträgt 20 v.H.

Die verbleibenden Kosten werden nach eingehender Überprüfung (nicht alle Kosten sind umlagefähig) auf die Beitragspflichtigen umgelegt.

Müssen Eigentümer einer Eigentumswohnung oder Teileigentümer eines Grundstückes für das gesamte Grundstück bezahlen?

Nein. Alle Eigentümer werden lediglich in Höhe ihres Teileigentumsanteils laut Grundbuch bei der Beitragsveranlagung veranlagt, nicht aber für die gesamte Grundstücksfläche.

Kann der Wiederkehrende Straßenausbaubeitrag auf den Mieter im Rahmen der Nebenkostenabrechnung umgelegt werden?

Nein. Sowohl wiederkehrende Ausbaubeiträge als auch Einmalbeiträge dürfen laut Rechtsprechung mehrerer Gerichte nicht auf Mieter umgelegt werden.

Können die wiederkehrenden Beiträge bei der Steuererklärung berücksichtigt werden?

Nein. Anliegerbeiträge für den Straßenausbau sind keine sog. „haushaltsnahen Dienstleistungen“ und führen nach Urteil vom Finanzgericht RLP nicht zu einer steuerlichen Ermäßigung.

Ich bin Anlieger einer Klassifizierten Straße (Bundes-, Landes- oder Kreisstraße). Muss ich bei einer Umstellung vom Einmalbeitrag auf den WKB weiterhin nur für den Ausbau der Nebenanlagen (Gehweg und Beleuchtung) Beträge zahlen?

Nein. Dies liegt daran, dass sich der beitragsrelevante Vorteil nicht mehr an der einzelnen Straße orientiert, sondern am gesamten Straßennetz im Abrechnungsgebiet.

Dies wurde von der Rechtsprechung (OVG Rheinland-Pfalz und Verwaltungsgericht Neustadt) mehrfach bestätigt.

Wie wird der Wiederkehrende Straßenausbaubeitrag für ein Grundstück ermittelt?

Zunächst wird ein Beitragssatz pro m² beitragspflichtiger Grundstücksfläche wie folgt ermittelt:

Die umlagefähigen Kosten der Straßenausbaumaßnahme innerhalb eines Abrechnungsgebietes abzüglich des Anteils der Ortsgemeinde, der für dieses Abrechnungsgebiet in § 5 der Ausbaubeitragssatzung zur Erhebung von wiederkehrenden Beiträgen festgelegt ist, ergeben die beitragsfähigen Kosten. Diese beitragsfähigen Kosten werden dann durch die beitragspflichtigen Grundstücke eines Abrechnungsgebietes geteilt und ergeben so einen Beitragssatz pro m² beitragspflichtiger Grundstücksfläche.

Dieser ermittelte Beitragssatz wird anschließend mit der beitragspflichtigen Grundstücksfläche / gewichtete Fläche multipliziert und ggfs. entsprechend auf den Miteigentumsanteil an dem Grundstück aufgeteilt.

Welche Verteilungsmaßstäbe werden zur Ermittlung der beitragspflichtigen Grundstücke zugrunde gelegt?

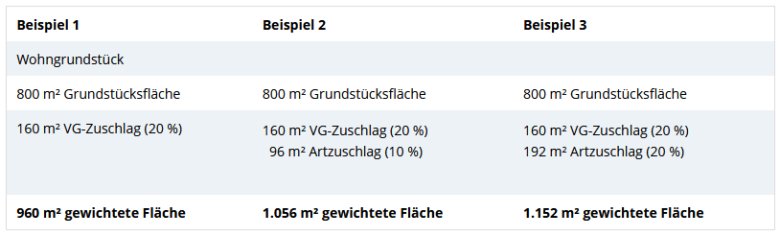

In der kommunalen Praxis wird in Rheinland-Pfalz mit zwei Beitragsmaßstäben gearbeitet. Das wäre zum einen der Vollgeschossmaßstab (Grundstücksgröße mit Zuschlägen oder Nutzungsfaktoren für Vollgeschosse) und zum anderen der Geschossflächenmaßstab (zulässige Geschossfläche). Des Weiteren gibt es einen Artzuschlag für gewerblich oder in ähnlicher Weise genutzte Grundstücke. Die Verteilungsmaßstäbe werden dann nach der Grundstücksgröße, dem Maß der baulichen Nutzbarkeit (Vollgeschosse, Geschossfläche) und der Art der Nutzung (Wohnen/Gewerbe) festgelegt. Die Ortsgemeinden der VG Wirges haben sich bei der Festlegung des Maßstabes zur Berechnung (Gewichtung) der Nutzung in der Satzung auf den Vollgeschossmaßstab festgelegt.

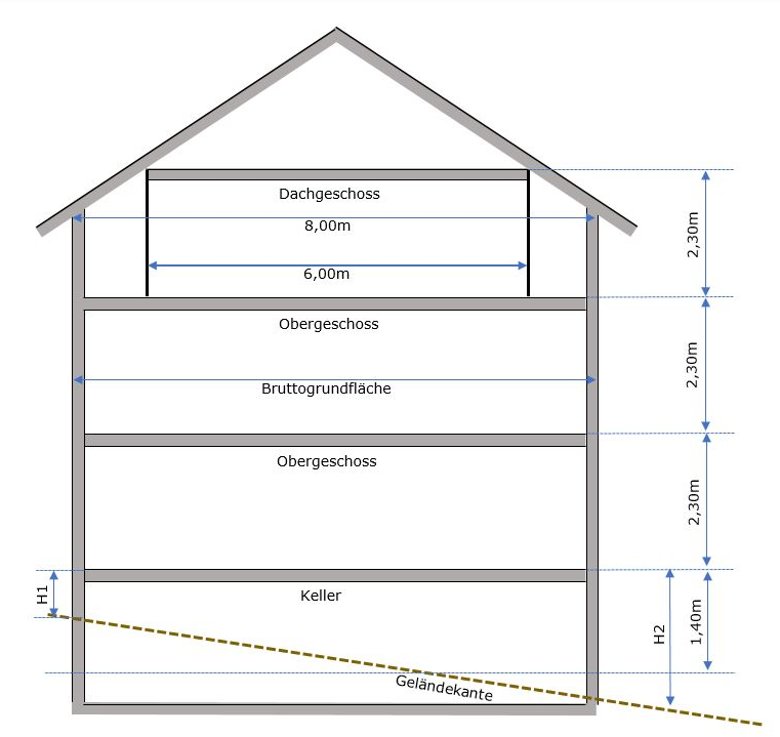

Wie berechnet sich der Vollgeschosszuschlag?

Meist ist gemäß der Ausbaubeitragssatzung zur Erhebung von wiederkehrenden Beiträgen in der Ortsgemeinde der Maßstab zur Ermittlung der beitragspflichtigen Grundstücksfläche die Grundstücksfläche mit Zuschlägen für Vollgeschosse. Der Zuschlag je Vollgeschoss muss in der Satzung festgelegt werden, z.B. 30 v.H. je Vollgeschoss. Vollgeschosse im Sinne der Regelung der Satzung sind Vollgeschosse im Sinne der Landesbauordnung. Dabei ist anzumerken, dass sich der Vollgeschosszuschlag auf die gesamte Grundstücksfläche berechnet und sich nicht auf die Wohnfläche des jeweiligen Gebäudes bezieht.

Ein Dachgeschoss ist demnach ein Vollgeschoss, wenn es über ¾ oder mehr der Grundfläche des darunterliegenden Geschosses aufweist. Berücksichtigt wird jedoch nur die Fläche, die eine Höhe von mindestens 2,30 m misst.

Ein Keller ist ein Vollgeschoss, wenn seine Deckenoberkante im Mittel mehr als 1,40 m über die Geländeoberfläche hinausragt und wenn die Geschosshöhe 2,30 m beträgt.

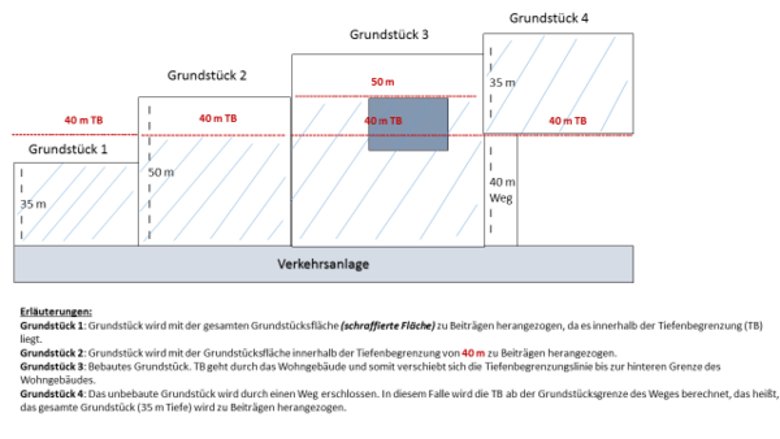

Was ist eine Tiefenbegrenzung?

Die Tiefenbegrenzung ist die Abgrenzung vom Innen- zum Außenbereich bei einem Grundstück. Diese Regelung findet bei Grundstücken Anwendung, die eine Tiefe von mehr z.B. als 40 m (gemessen von der Straßenfront) aufweisen. Diese Grenze ist ebenfalls in der Satzung festzulegen.

Der Grundstücksteil, der hinter dieser 40 m-Begrenzung liegt, wird bei der Berechnung der beitragspflichtigen Grundstücksfläche nicht mit einbezogen. Liegt das Grundstück innerhalb des Geltungsbereichs eines Bebauungsplanes findet die Tiefenbegrenzung keine Anwendung.

Grundstück 1: Grundstück wird mit der gesamten Grundstücksfläche (schraffierte Fläche) zu Beiträgen herangezogen, da es innerhalb der Tiefenbegrenzung (TB) liegt.

Grundstück 2: Grundstück wird mit der Grundstücksfläche innerhalb der Tiefenbegrenzung 40m zu Beiträgen herangezogen.

Grundstück 3: Bebautes Grundstück. TB geht durch das Wohngebäude und somit verschiebt sich die Tiefenbegrenzungslinie bis zur hinteren Grenze des Wohngebäudes.

Grundstück 4: Das unbebaute Grundstück wird durch einen Weg erschlossen. In diesem Fall wird die TB ab der Grundstücksgrenze des Weges berechnet. Das heißt, das gesamte Grundstück (35 m Tiefe) wird zu Beiträgen herangezogen.

Wofür wird der gewerbliche Nutzungszuschlag (Artzuschlag) berechnet?

Grundstücke, die in einem Industrie- oder Gewerbegebiet liegen oder die ausschließlich gewerblich genutzten Grundstücke in sonstigen Baugebieten werden mit einem festzulegenden Zuschlag belastet. Grundstücke, die teilweise gewerblich genutzt werden erhalten ebenfalls einen Zuschlag. Dieser Zuschlag ist jedoch geringer als für die ausschließlich gewerblich genutzten Grundstücke. Grund hierfür ist die typisierte höhere bzw. teilweise höhere Nutzung der Straße gegenüber der einfachen Wohnnutzung.

Gemäß Satzung werden für Grundstücke in Kern-, Gewerbe- und Industriegebieten die Maßstabsdaten (gewichtete Grundstücksflächen) z.B. um 20 v.H. erhöht. Dies gilt entsprechend für ausschließlich gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile (§ 34 Baugesetzbuch).

Bei teilweise gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteilen (§ 34 Baugesetzbuch) erhöhen sich die Maßstabsdaten dann z.B. um 10 v.H.

WKB Satzungen der Ortsgemeinden

Zu den Ortsrechtssammlungen gelangen Sie hier.

Präsentationen der Ortsgemeinden

Formular zur Korrektur der Grundstücksdaten

Sollten Sie uns Korrekturen zu Ihren Grundstücksdaten zukommen lassen wollen, so haben Sie die Möglichkeit, uns nachstehendes Formular ausgefüllt zukommen zu lassen oder laden Sie hier das Formular als PDF herunter und schicken es per E-Mail an p.heitz@wirges.de